Pour un entrepreneur, un artisan ou un gestionnaire de flotte, le choix d’un véhicule dépasse la simple sélection d’un modèle. C’est une décision stratégique qui impacte directement votre trésorerie et votre capacité d’endettement. Le leasing voiture professionnel permet de concilier renouvellement régulier du parc automobile et maîtrise des coûts fixes. Que vous visiez une berline statutaire ou un utilitaire robuste, comprendre les nuances entre la Location Longue Durée (LLD) et la Location avec Option d’Achat (LOA) est indispensable pour optimiser votre bilan comptable.

Les différentes formules de leasing pour les professionnels

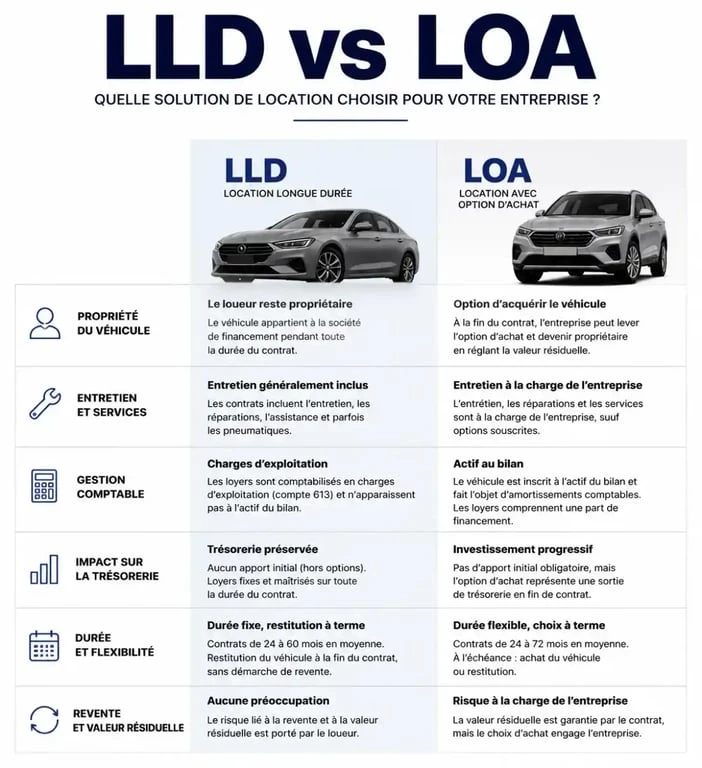

Le terme « leasing » recouvre des réalités contractuelles distinctes. Pour une entreprise, le choix entre la LLD et la LOA dépend principalement de votre objectif : devenir propriétaire du véhicule ou simplement l’utiliser comme un service de mobilité facturé au kilomètre.

La Location Longue Durée (LLD) : la sérénité opérationnelle

La LLD est la formule privilégiée par les entreprises qui souhaitent externaliser totalement la gestion de leur parc. Vous louez un véhicule pour une durée déterminée, généralement entre 24 et 60 mois, avec un kilométrage défini. À la fin du contrat, vous restituez le véhicule. L’avantage majeur réside dans l’intégration des services : maintenance, assistance, pneumatiques et parfois l’assurance sont inclus dans une mensualité unique.

La Location avec Option d’Achat (LOA) : la souplesse du financement

La LOA, ou crédit-bail, permet de louer un véhicule tout en conservant la possibilité de l’acheter à une valeur résiduelle fixée lors de la signature. C’est une solution pertinente pour les professionnels qui souhaitent tester un modèle avant de l’intégrer durablement à leur patrimoine, ou pour ceux qui prévoient d’acquérir le véhicule en fin de contrat pour le revendre eux-mêmes.

Leasing classique et crédit-bail : nuances techniques

Le crédit-bail est une technique de financement bancaire, tandis que le leasing opérationnel (LLD) est souvent proposé par des loueurs spécialisés ou des constructeurs. Le crédit-bail apparaît dans une section spécifique du bilan, alors que les loyers de LLD sont comptabilisés en charges d’exploitation, ce qui simplifie la lecture de la performance financière de l’entreprise.

Les avantages financiers et fiscaux du leasing professionnel

Opter pour le leasing est un levier d’optimisation financière. Contrairement à l’achat comptant ou au crédit classique, le leasing préserve votre capacité d’autofinancement. Les fonds non immobilisés dans un actif dépréciatif peuvent être réinvestis dans votre cœur de métier, comme les stocks ou la R&D.

Sur le plan fiscal, les loyers sont déductibles du résultat imposable, dans la limite des plafonds d’amortissement liés aux émissions de CO2. Pour les véhicules utilitaires, la TVA sur les loyers et le carburant est récupérable, générant une économie immédiate de 20 % sur le coût d’usage. De plus, le leasing évite l’inscription du véhicule à l’actif du bilan, ce qui améliore vos ratios financiers auprès des partenaires bancaires.

Le contrat de leasing agit comme une soupape de sécurité pour votre trésorerie. En période de croissance ou de fluctuation économique, la modularité des loyers et l’absence d’apport initial permettent d’ajuster les sorties d’argent sans pression financière. Cette gestion fluide évite l’engorgement des lignes de crédit court terme et préserve votre marge de manœuvre.

Comparer les offres : critères de choix et services inclus

Pour choisir l’offre la plus pertinente, ne vous limitez pas au montant du loyer. Le « TCO » (Total Cost of Ownership), ou coût total de détention, est l’indicateur clé. Il englobe le loyer, mais aussi les frais d’entretien, les taxes sur les émissions de polluants, l’assurance et les frais de remise en état.

| Critère de comparaison | Location Longue Durée (LLD) | Location avec Option d’Achat (LOA) |

|---|---|---|

| Propriété finale | Restitution obligatoire | Option d’achat possible |

| Entretien et assistance | Généralement inclus | Souvent en option |

| Gestion comptable | Charges d’exploitation | Engagement de financement |

| Kilométrage | Cadre strict | Plus flexible |

La personnalisation du contrat est cruciale. Un bon prestataire doit permettre de moduler la durée et le kilométrage en cours de contrat. Si un commercial change de secteur et double ses déplacements, le contrat doit pouvoir être réajusté pour éviter des pénalités de dépassement kilométrique en fin de bail.

Le processus de souscription et l’accompagnement personnalisé

S’engager dans un leasing nécessite des garanties. Les bailleurs demandent généralement les trois derniers bilans comptables pour valider la solvabilité de l’entreprise. Pour les structures récentes, des garanties complémentaires ou un premier loyer majoré peuvent être exigés.

Étapes clés de la mise en place

L’audit des besoins analyse le type de trajets et le volume de chargement nécessaire. La sélection du véhicule porte sur la motorisation thermique, hybride ou électrique, avec une attention particulière pour les zones à faibles émissions (ZFE). La configuration du contrat définit la durée, souvent 36 ou 48 mois, et le forfait kilométrique. Enfin, l’étude de solvabilité valide le dossier avant la livraison et l’activation des services d’assistance.

L’accompagnement ne s’arrête pas à la signature. Un gestionnaire de compte dédié aide à anticiper le renouvellement des véhicules, à gérer les sinistres ou à optimiser la fiscalité verte en basculant vers une flotte électrifiée. La réactivité du service client en cas de panne est un critère de réassurance fondamental pour garantir la continuité de votre activité.

Points de vigilance : éviter les mauvaises surprises en fin de contrat

Le risque principal du leasing réside dans la restitution du véhicule. Les loueurs appliquent des standards de « fraîcheur » rigoureux. Chaque rayure ou bosse peut entraîner des frais de remise en état facturés au prix fort. Il est conseillé de réaliser une pré-expertise quelques semaines avant le terme du contrat pour effectuer les petites réparations nécessaires à moindre coût.

Un autre point de vigilance concerne le kilométrage excédentaire. Le coût du kilomètre supplémentaire est fixé au contrat et peut alourdir la facture finale. À l’inverse, les kilomètres non consommés sont rarement remboursés. Il est préférable de viser un forfait légèrement supérieur à votre besoin réel ou de choisir un contrat flexible permettant des réajustements périodiques sans frais de dossier excessifs.

Curatrice culturelle, je m’attache à tisser des liens entre disciplines et générations pour enrichir la découverte sur fplusd.org.