Obtenir une LLD Renault en étant FICP n’est pas exclu, mais la demande est souvent examinée avec prudence. La location longue durée n’est pas un crédit à la consommation : le véhicule reste la propriété du loueur et vous payez un loyer pour l’utiliser pendant une durée prévue au contrat, souvent entre 12 et 60 mois. Le fichage FICP signale, lui, un incident de remboursement de crédit. Pour un organisme de financement, ce signal compte au moment d’évaluer le risque d’impayé.

La bonne démarche consiste à comprendre ce qui bloque, à préparer un dossier crédible et à prévoir des solutions de repli si Renault ou son partenaire financier refuse la demande.

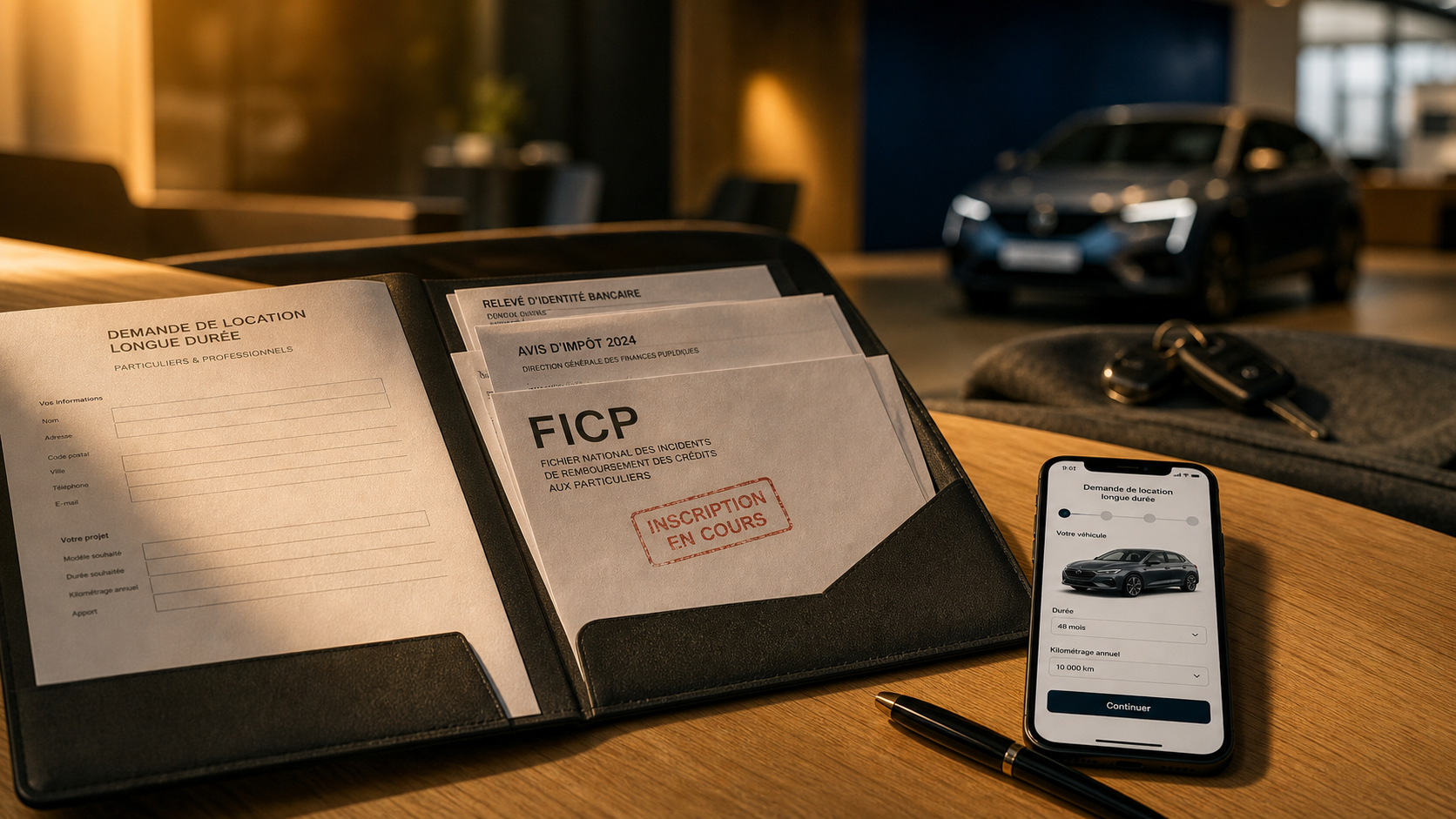

Pourquoi le FICP complique une LLD Renault, même si ce n’est pas un crédit

Le FICP, ou Fichier des Incidents de remboursement des Crédits aux Particuliers, est géré par la Banque de France. Il n’interdit pas automatiquement de louer une voiture, mais il indique qu’un incident de paiement a existé ou existe encore. Pour un loueur, cette information pèse lourd, car une LLD engage le client sur plusieurs mois avec des loyers réguliers.

La différence essentielle entre LLD, LOA et crédit auto

La LLD est une location pure : vous ne devenez pas propriétaire du véhicule et vous le restituez à la fin du contrat. La LOA, elle, comporte une option d’achat finale, ce qui la rapproche davantage d’un financement avec perspective d’acquisition. Le crédit auto sert, lui, à acheter directement le véhicule.

Pour une personne fichée FICP, cette distinction compte. Un crédit auto classique est généralement inaccessible tant que le fichage n’est pas régularisé. La LOA est aussi très difficile d’accès et souvent refusée aux profils FICP, car elle est analysée comme un engagement financier proche d’un achat financé. La LLD laisse parfois une marge, mais le loueur reste libre d’accepter ou non le dossier.

Ce que regarde le loueur avant de répondre

Chez Renault comme chez d’autres marques, la décision ne dépend pas seulement du vendeur en concession. Le dossier est étudié par un organisme de financement ou de location, qui vérifie la capacité à payer les loyers. Le fichage FICP est un signal négatif, mais il n’est pas le seul critère observé.

Les points examinés sont généralement les revenus réguliers, la stabilité professionnelle, le taux d’endettement, l’historique bancaire récent, la présence d’un garant et la cohérence entre le loyer demandé et le budget disponible. Un dossier FICP avec revenus stables, charges maîtrisées et incident ancien ou en cours de régularisation sera mieux perçu qu’un dossier sans visibilité financière.

Les conditions qui peuvent rendre le dossier plus acceptable

Il n’existe pas de droit automatique à la LLD Renault pour une personne FICP. En revanche, certains éléments peuvent réduire la perception du risque et éviter un refus immédiat. L’objectif est simple : montrer que le loyer du véhicule ne fragilisera pas davantage votre situation.

Des justificatifs clairs et récents

Un dossier solide doit être lisible. Préparez vos trois derniers bulletins de salaire ou justificatifs de revenus, votre dernier avis d’imposition, un justificatif de domicile, une pièce d’identité, vos relevés bancaires récents si demandés, ainsi qu’une explication simple de votre situation FICP. Si l’incident de paiement est réglé ou en voie de l’être, tout document prouvant la régularisation peut aider.

Il vaut mieux annoncer la situation clairement plutôt que laisser l’organisme la découvrir seul. Une explication courte, factuelle et cohérente rassure davantage qu’un silence. Par exemple, une perte d’emploi passée, une séparation, un incident ponctuel désormais stabilisé ou un plan de remboursement respecté. Le but n’est pas de se justifier longuement, mais de donner un cadre fiable.

Un garant ou un co-emprunteur solvable

Un garant peut améliorer les chances, à condition qu’il présente lui-même une situation financière saine. Le loueur cherchera alors à vérifier que cette personne peut assumer le paiement en cas de défaillance. Ce n’est pas une garantie d’acceptation, mais c’est souvent l’un des rares leviers concrets pour compenser un fichage FICP.

Attention toutefois à ne pas entraîner un proche dans un engagement mal compris. Le garant doit savoir exactement ce qu’il signe, sur quelle durée et pour quel montant. Une LLD de 12 à 60 mois représente un engagement long, avec des frais possibles en cas de loyers impayés, de dépassement kilométrique ou de restitution du véhicule en mauvais état.

La qualité d’un dossier FICP tient aussi à sa lecture. Un loueur veut voir un budget cohérent, pas une suite de documents dispersés. Un reste à vivre clair, des charges fixes identifiées et la preuve de paiements réguliers, comme un loyer ou une assurance, donnent un repère utile. Ces éléments ne remplacent pas la solvabilité, mais ils rendent la situation plus compréhensible.

LLD Renault, loueurs généralistes ou solutions sociales : que comparer ?

Si la concession Renault refuse, cela ne veut pas dire que toute solution de mobilité est fermée. Il faut comparer les options selon trois critères : accessibilité avec un fichage FICP, coût total et souplesse en cas de difficulté.

| Solution | Accès pour un profil FICP | Point fort | Limite principale |

|---|---|---|---|

| LLD Renault classique | Difficile, au cas par cas | Véhicule récent, contrat encadré, services possibles | Contrôle strict de solvabilité |

| LLD chez un loueur généraliste | Variable selon l’organisme | Plusieurs marques et niveaux de véhicules | Conditions parfois aussi strictes que chez un constructeur |

| Location courte ou moyenne durée | Parfois plus accessible | Engagement plus court | Coût mensuel souvent plus élevé |

| Location entre particuliers | Souvent plus souple | Solution rapide pour un besoin ponctuel | Moins adaptée à un usage quotidien longue durée |

| Microcrédit social | Possible selon accompagnement | Peut financer une voiture indispensable au travail | Démarches auprès d’un organisme social ou associatif |

Le microcrédit social pour retrouver une mobilité utile

Le microcrédit social peut être une alternative pertinente si la voiture est nécessaire pour travailler, chercher un emploi, suivre une formation ou gérer une contrainte familiale. Il ne s’agit pas d’une LLD Renault, mais d’un financement accompagné, souvent étudié avec une structure sociale ou associative. L’intérêt est que la décision tient compte de la situation globale, pas seulement d’un score bancaire.

Cette option peut permettre d’acheter un véhicule d’occasion fiable, de financer une réparation importante ou de couvrir une solution de mobilité adaptée. Elle demande généralement un accompagnement, un budget réaliste et un projet justifié.

La location solidaire et les acteurs de mobilité inclusive

Dans certaines zones, des structures de mobilité inclusive proposent des véhicules à tarif réduit pour les personnes en insertion, en reprise d’emploi ou en difficulté financière. Ces dispositifs sont moins visibles qu’une offre Renault en concession, mais ils peuvent être beaucoup plus adaptés à une situation FICP.

Il est utile de se renseigner auprès d’une mission locale, d’un centre communal d’action sociale, d’une association d’insertion, d’un conseiller France Travail ou d’un travailleur social. Ces interlocuteurs peuvent orienter vers des solutions locales que les comparateurs automobiles classiques ne référencent pas.

Comment maximiser ses chances avant de déposer une demande

Avant de contacter Renault ou un loueur, il faut éviter de multiplier les demandes mal préparées. Plusieurs refus rapprochés peuvent décourager et donner l’impression que la situation est bloquée. Une démarche structurée permet de gagner du temps.

- Choisir un véhicule avec un loyer bas plutôt qu’un modèle plus valorisant mais trop cher.

- Limiter les options pour réduire le coût mensuel.

- Prévoir un kilométrage réaliste afin d’éviter les frais de dépassement.

- Présenter un budget mensuel simple avec revenus, charges et reste à vivre.

- Demander si un garant est accepté avant de constituer tout le dossier.

- Expliquer l’origine du fichage FICP et l’état de régularisation.

Privilégier un échange humain plutôt qu’une demande automatique

Un formulaire en ligne peut rejeter rapidement un profil FICP sans nuance. Un échange avec un conseiller en concession ou par téléphone permet parfois d’exposer la situation, de demander quelles garanties sont acceptées et d’éviter de déposer un dossier voué au refus. L’objectif n’est pas de contourner les règles, mais de savoir si une étude personnalisée est possible.

Demandez aussi si le refus porte sur le fichage lui-même, sur le niveau de revenus, sur l’absence de garant ou sur le montant du loyer. Cette information est précieuse pour ajuster votre stratégie : véhicule moins cher, durée différente, garant, ou orientation vers une solution sociale.

Que faire en cas de refus de LLD Renault ?

Un refus n’est pas un jugement personnel. Il signifie que l’organisme estime le risque trop élevé au moment de la demande. La meilleure réaction consiste à demander la raison générale du refus, puis à choisir entre trois chemins : améliorer le dossier, attendre la régularisation FICP, ou basculer vers une autre solution de mobilité.

Si vous pouvez régulariser l’incident à l’origine du fichage, cela doit devenir prioritaire. Une fois la situation assainie, l’accès à une LLD, à une LOA ou à un crédit auto redevient plus réaliste. Si la voiture est indispensable immédiatement, privilégiez une solution temporaire : location entre particuliers, véhicule prêté par l’entourage, location solidaire, microcrédit social ou achat d’un véhicule d’occasion très simple après accompagnement budgétaire.

La LLD Renault peut rester une piste, mais elle ne doit pas être la seule. Pour une personne FICP, le bon choix est celui qui restaure la mobilité sans créer un nouvel incident de paiement. Un contrat plus modeste, plus court ou accompagné par une structure sociale vaut souvent mieux qu’un loyer trop ambitieux qui fragilise encore la situation financière.

Curatrice culturelle, je m’attache à tisser des liens entre disciplines et générations pour enrichir la découverte sur fplusd.org.